Controllo di Gestione e Contabilità Analitica con NAV

- On 5 Ottobre, 2017

- contabilità, dynamics nav, microsoft dynamics, nav

Il Controllo di Gestione non è altro che l’insieme di strumenti, processi e ruoli atti ad indurre comportamenti individuali ed organizzativi in linea con il raggiungimento degli obiettivi aziendali.

I controlli che vengono utilizzati sono di tre tipi:

- Strategico

- Direzionale

- Operativo

Il controllo Strategico si divide a sua volta tra Pianificazione e Controllo Strategico.

- Pianificazione Strategica: definizione ed implementazione della strategia

- obiettivi di fondo e linee strategiche

- orizzonte temporale medio-lungo termine

- Controllo Strategico

- Verifica del corretto operare strategico

- Verifica del grado di raggiungimento delle strategie

Il controllo direzionale si scinde in ulteriori due fasi:

- Programmazione: definizione degli obiettivi di breve periodo coerenti con gli obiettivi di fondo e le linee strategiche

- obiettivi analitici -> efficienza ed efficacia

- coinvolgimento dell’intera struttura organizzativa

- orizzonte temporale breve termine

- Controllo Direzionale:

- Verifica del grado di raggiungimento degli obiettivi

- Ricerca delle cause

Il Controllo Operativo ha per oggetto il comportamento dei collaboratori ed è teso a promuovere la maggiore efficienza nell’esecuzione delle direttive.

- Controllo di conformità a procedure prestabilite

- Il soggetto controllato non esercita potere discrezionale

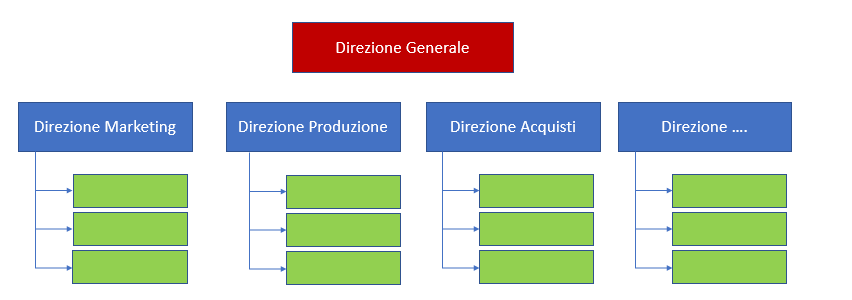

Il sistema di controllo può essere così rappresentato:

- Struttura organizzativa:

La struttura organizzativa deve rispettare sempre una coerenza tra:

- Obiettivi aziendali e obiettivi individuali

- Obiettivi assegnati ai responsabili e “leve” a loro disposizione.

A questo punto è utile osservare uno schema riepilogativo che interseca obiettivi aziendali, centri di responsabilità e leve disponibili.

| Centro di responsabilità | Obiettivi assegnati | Leve disponibili |

| Centro di costo | Obiettivo di costo | Costi di acquisto fattori |

| Obiettivo di efficienza | Coefficienti utilizzo risorse | |

| Centro di spesa | Limiti di spesa | Potere contrattuale coi fornitori |

| Razionalizzazione risorse e servizi | ||

| Centro di Ricavo | Ricavo | Prezzi dii vendita |

| Quantità vendute | ||

| Centro di risultato | Margini economici | Quantità vendute |

| Qualitativi | Coefficienti utilizzo risorse | |

| Mix vendita | Prezzi di vendita | |

| Quantitativi | Costi di acquisto fattori | |

| Centro di Investimento | Capitale investito | Combinazione fattori |

La definizione puntuale dei centri di responsabilità deve servire a coordinare l’attività dei vari soggetti e a far sì che ciascun soggetto venga valutato sulla base dei risultati raggiunti in funzione della delega assegnata. Ogni soggetto dovrà essere responsabilizzato su obiettivi raggiungibili con le leve decisionali a disposizione.

In questo modo si vuole garantire il coordinamento dei vari sottosistemi e la finalizzazione all’equilibrio complessivo dell’unità aziendale, facendo attenzione alle aree organizzative critiche ed alla scelta dei parametri obiettivo e degli indicatori più adatti per esprimere la relazione decisioni – azioni – risultati.

- Processo di controllo:

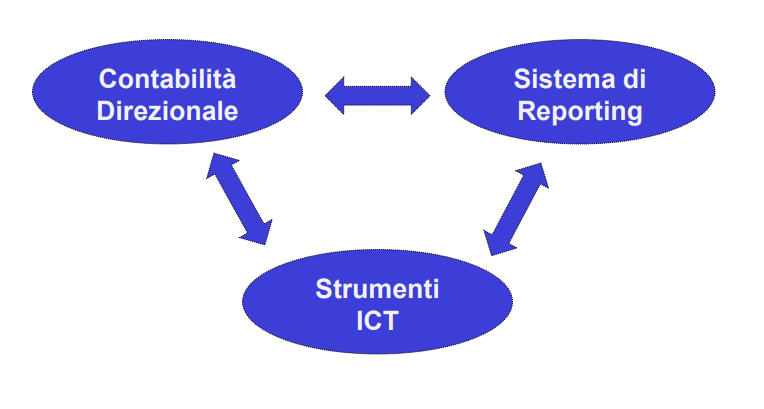

- Struttura Informativa:

La struttura informativa a disposizione aziendale si serve di strumenti tra loro interconnessi e sono:

- La contabilità direzionale;

- Il sistema di reporting;

- Gli strumenti ICT

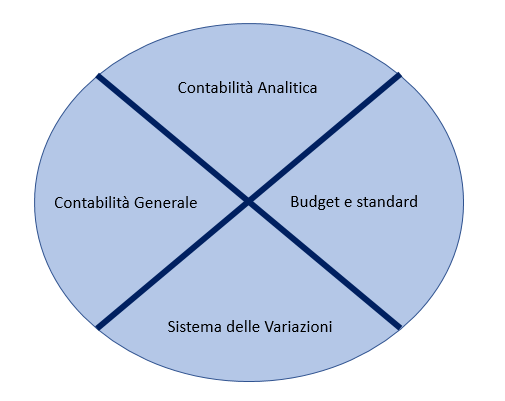

La contabilità direzionale è l’incrocio di quattro aree fondamentali per l’azienda e sono:

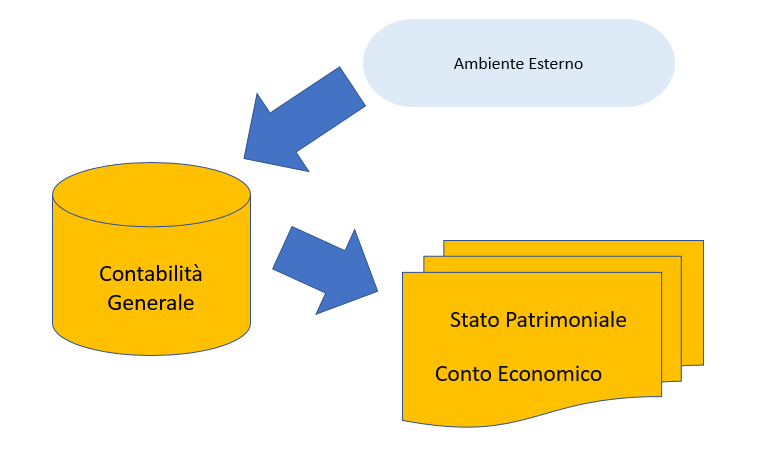

- Contabilità generale: ovvero insieme di rilevazioni sistematiche relative a rapporti di scambio (analizzati sotto l’aspetto economico e finanziario) che l’azienda intrattiene con l’ambiente esterno;

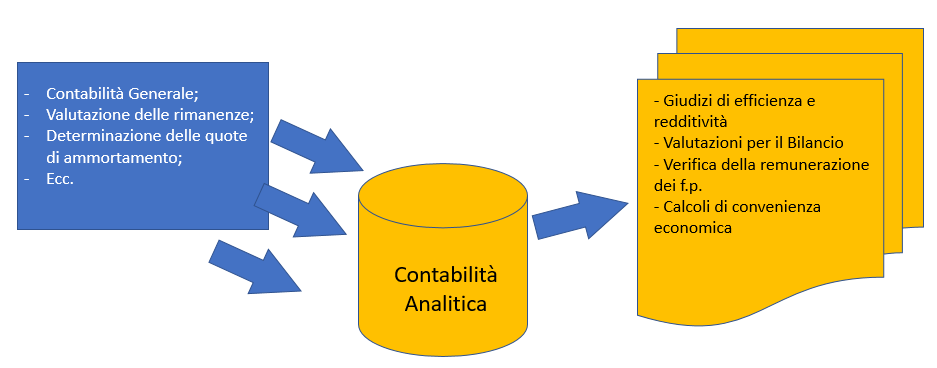

- Contabilità analitica: è il sistema di rilevazioni utilizzate con differenti metodologie per la determinazione di costi, ricavi o risultati analitici

- Budget: è un programma di azione che è espresso in termini quantitativi, usualmente monetari, e che copre un predefinito arco temporale, solitamente un anno.

Esso serve a:

– Simulare le conseguenze economico finanziarie derivanti da date ipotesi di gestione;

– Guidare il management nel corso dell’anno ad operare in conformità ad obiettivi prestabiliti;

– Valutare e responsabilizzare il management rispetto ai risultati conseguiti;

– Coordinare i responsabili delle varie funzioni;

– Motivare i manager attraverso la gestione per obiettivi;

– Educare il management alle logiche della gestione programmata. - Analisi degli scostamenti: Permette il confronto tra Obiettivi e Risultati al fine di individuare la causa degli scostamenti, il responsabile degli scostamenti e come è possibile intervenire.

L’analisi deve avvenire attraverso:

– Il confronto tra gli obiettivi di budget e i risultati consuntivi per determinare gli scostamenti globali;

– Scomposizione degli scostamenti globali in scostamenti elementari;

– Individuazione delle cause degli scostamenti elementari e relative responsabilità ;

– Definizione dei correttivi da prendere in caso di disfunzioni gestionali.

Il sistema di reporting

Output della contabilità direzionale: informazioni predisposte per supportare i processi decisionali

- Contenuto

- Articolazione

- Forma

- Frequenza

- Tempestività

Contabilità Analitica in Microsoft Dynamics Nav

Approfondiamo la contabilità direzionale e, nello specifico, la contabilità analitica con qualche dettaglio in più utilizzando il sistema Microsoft Dynamics Nav.

Come anticipato precedentemente, la Contabilità Analitica (o Industriale) è costituita da un insieme di rilevazioni che forniscono informazioni di dettaglio dei fenomeni aziendali, per quanto riguarda i costi, i ricavi e i risultati di singole operazioni. Il termine “analitica“ sottolinea proprio come il riferimento sia a singoli oggetti della produzione aziendale (ad esempio, singoli prodotti, processi, singole attività , singoli centri di costo, ecc.), differenziandosi così dalla contabilità generale che informa sull’andamento generale e globale dell’impresa.

La contabilità analitica si configura pertanto come:

- Contabilità interna, serve all’imprenditore e agli organi interni di gestione;

- Contabilità a periodicità infrannuale, generalmente procede a determinare i risultati per periodi mensili o trimestrali;

- Contabilità di supporto a quella generale e alle altre rilevazioni aziendali;

- Contabilità che analizza le singole operazioni aziendali;

- Contabilità che rileva i costi e ricavi al momento dell’utilizzazione dei fattori di produzione (e non al momento della manifestazione numeraria come nella Contabilità Generale) e secondo un criterio di destinazione, ossia con riferimento alla causa specifica dell’operazione (e quindi non secondo il criterio causale o per natura della Contabilità Generale);

- Contabilità che effettua rilevazioni sia in via preventiva per ottenere informazioni utili alle scelte aziendali, sia in via consuntiva per verificare la congruità dei risultati ottenuti;

- Contabilità che richiede una maggiore tempestività rispetto al grado di precisione dei valori in essa contenuti, al contrario della Contabilità Generale.

Detto ciò, come un ERP, e nel caso specifico Dynamics Nav, può aiutare l’azienda nei processi aziendali?

- Gestione delle dimensioni;

- Add-on di Contabilità Analitica.

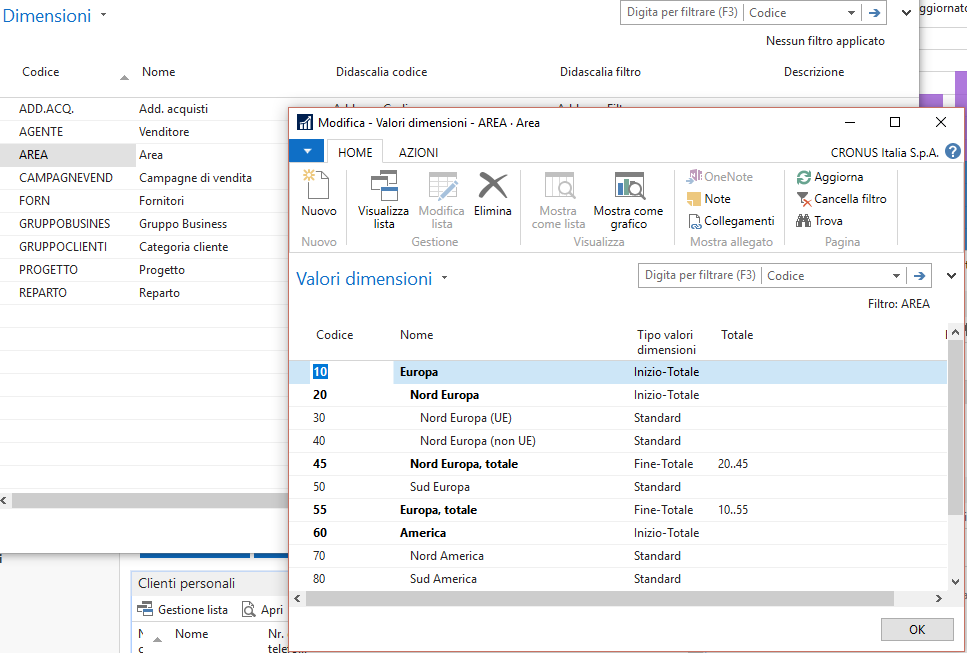

Dimensioni

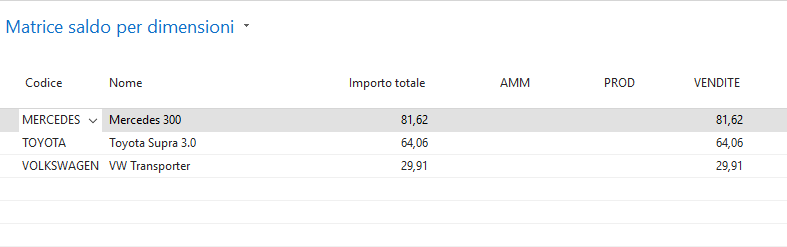

Il sistema offre una gestione mediante Dimensioni, con le quali è possibile creare un numero illimitato di centri di costo o di ricavo da poter attribuire a registrazioni contabili, clienti, fornitori, mezzi, ordini, fatture, etc.

L’utilizzo delle dimensioni permette di incrociare i dati e analizzarli secondo delle matrici di combinazioni, fino ad esportarne il contenuto in tabelle pivot in Microsoft Excel da utilizzare per ulteriori analisi o presentazioni.

Per ogni gruppo è possibile definire dei valori:

Tutte le registrazioni contabili avranno il proprio set di dimensioni tale che, in ogni momento, si abbiano i valori divisi per Centro di Costo/Ricavo.

Matrice per dimensioni (Piano dei conti – Periodo)

Matrice per dimensioni (Piano dei conti – Reparti)

Matrice per dimensioni (Reparto – Progetto)

Contabilità Analitica

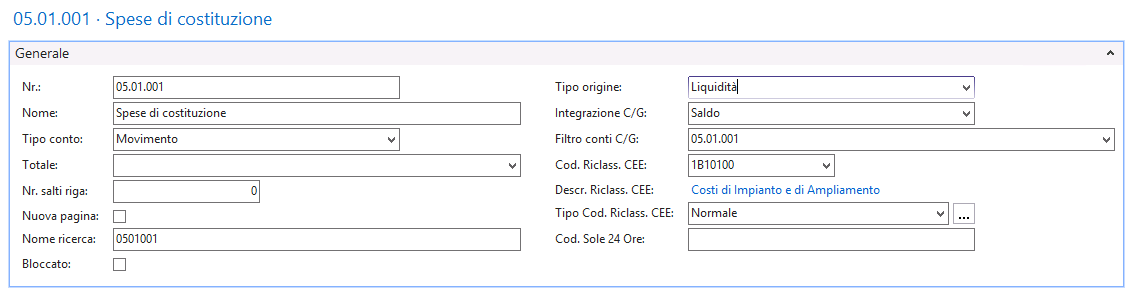

Attraverso Add-on di contabilità analitica, in Microsoft Dynamics Nav è possibile importare tutte le registrazioni di contabilità generale.

Tra le facilitazioni presenti, è possibile importare il paino dei conti dalla contabilità generale, o creare un Piano dei conti di contabilità analitica riclassificato. Ogni conto può accorpare pi๠conti di contabilità generale:

Nel campo “Filtro conti C/G“ Il conto di C/A può avere un rapporto 1 a 1 con i conti di contabilità generale o 1 a n.

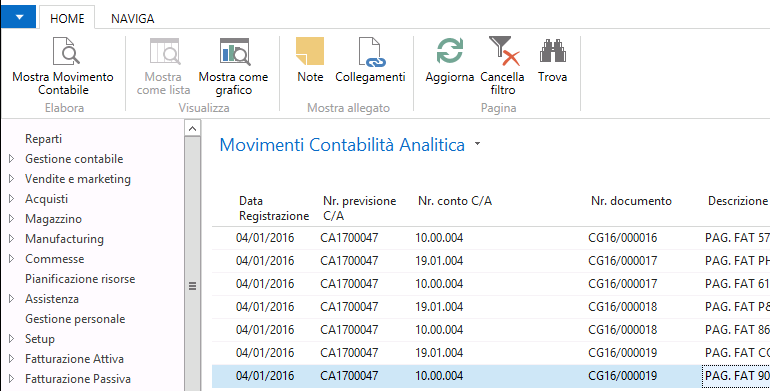

La procedura di allineamento dei movimenti provvede al ribaltamento delle registrazioni (anche raggruppate per data e/o per dimensione).

Tutte le registrazioni presenti in contabilità , possono avere diversa natura e ad ogni importazione il sistema genera un flusso separato per tipologia.

Ogni flusso creato potrà essere incluso in una ulteriore analisi previsionale attraverso l’attivazione di un flag ad-hoc.

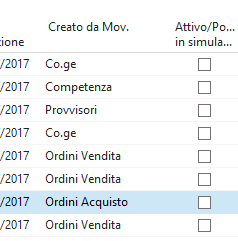

- Le registrazioni che il sistema importa dai reparti sono:

- Registrazioni Co.ge.;

- Registrazioni relative ai movimenti con competenza;

- Registrazioni relative a simulazioni aziendali;

- Registrazioni relative a fatture da emettere o ricevere rilevate dagli ordini di acquisto e vendita;

- Registrazioni relative agli storni degli ordini che sono stati fatturati (storno fatture da ricevere/emettere);

- Registrazioni manuali che entrano direttamente in contabilità analitica, importabili da ulteriori sistemi e/o generate da valutazioni esterne al sistema;

- Registrazioni relative alle scritture dai leasing;

- Registrazioni relative agli ammortamenti.

Il sistema restituisce tre diversi output:

- Bilancio a sezioni contrapposte;

- Bilancio Riclassificato secondo la direttiva CEE;

- Riclassificazioni personalizzate attraverso l’uso delle Situazioni contabili: il sistema dà la possibilità all’operatore di ridefinire gli strumenti di controllo ed il calcolo degli indici

Il bilancio a sezioni contrapposte ed il bilancio CEE, sono chiari per chi è del settore, ma cosa sono le situazioni contabili? Non sono altro che riclassificazioni personalizzabili a cura dell’operatore.

L’operatore definisce le voci di riclassificazione, i dati a analizzare, le righe e le colonne da mostrare.

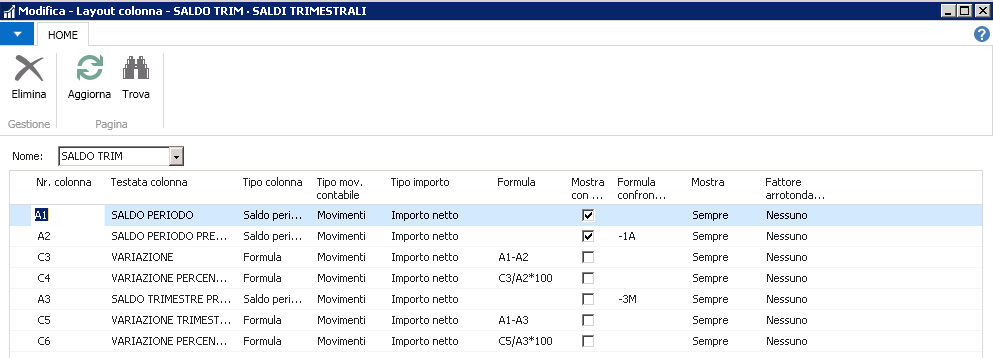

Layout colonna:

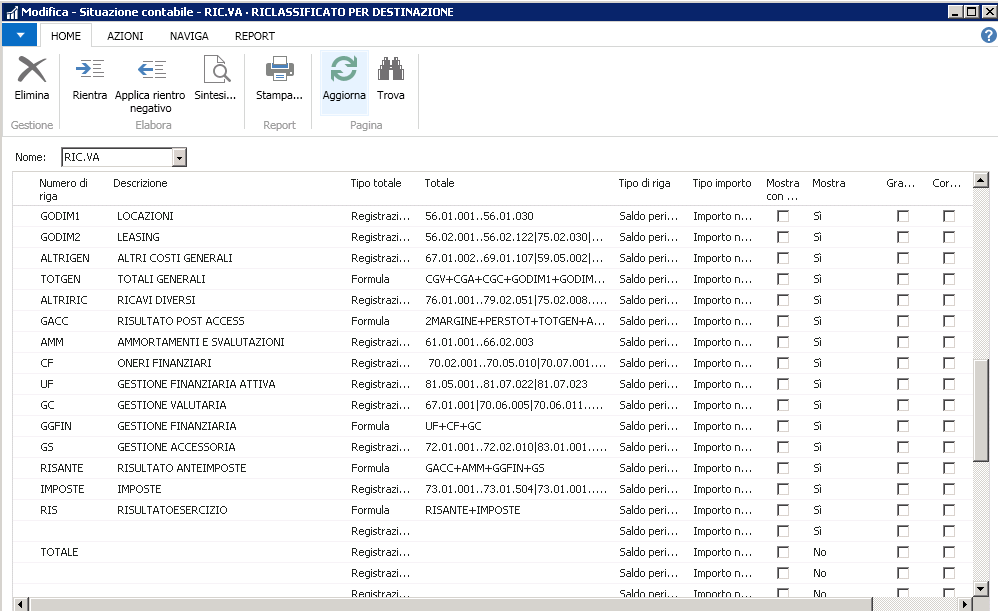

Layout riga:

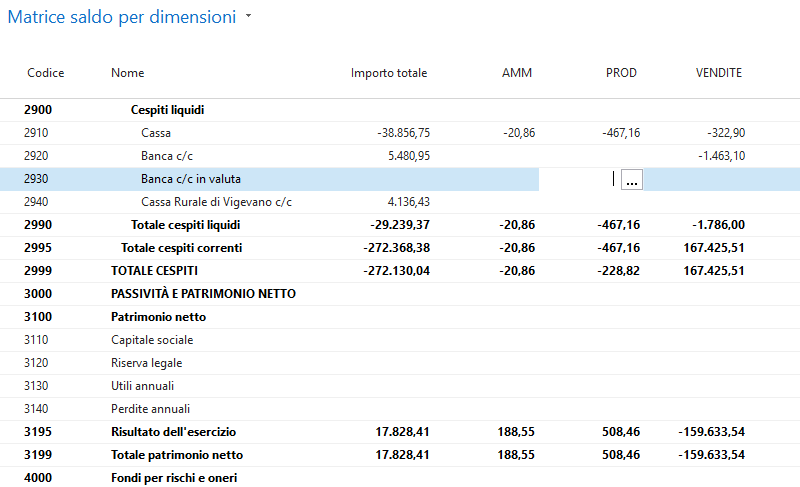

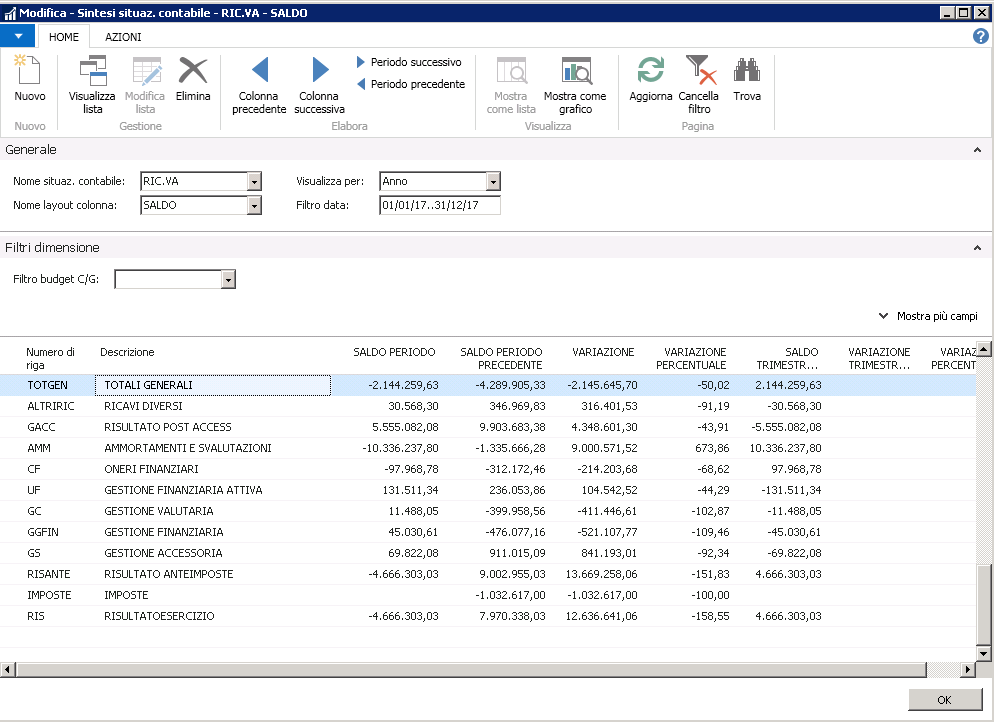

L’elaborazione dinamica ed a Runtime dei dati permette di ottenere la seguente situazione contabile:

0 Comments